Category: Uncategorized

-

Thêm một nam sinh ở Thanh Hóa bị bạn học đánh trọng thương, báo động bạo lực học đường

Sáng 31.10, trong giờ ra chơi, em N.T.A.T (học sinh lớp 10) đang ngồi trong phòng học, bất ngờ bị một nhóm học sinh lớp 11 vào hành hung.

Sau một ngày cấp cứu tại Bệnh viện Nhi Thanh Hóa, do vết thương quá nặng, tiên lượng xấu nên chiều 1.11, gia đình đã xin đưa em T. về nhà.

Thêm một vụ bạo lực học đường kinh hoàng, gây hoang mang trong phụ huynh, học sinh và cộng đồng xã hội.

Ngày 17.10 vừa qua, một vụ bạo lực học đường xảy ra ở Thanh Hóa làm chấn động dư luận. Nam sinh P.T.B.N lớp 11A9 dùng dao đâm L.Q.H lớp 12A8 Trường THPT Đặng Thai Mai dẫn đến tử vong.

Không có bất kỳ lý do gì để giải thích cho chuyện học sinh đánh bạn học dẫn đến tử vong.

Học sinh có thể xích mích, cãi nhau, cũng có thể đánh nhau, nhưng sử dụng bạo lực, hành động côn đồ là rất không bình thường.

Nếu thỉnh thoảng có một vụ bạo lực học đường, còn có thể cho rằng chỉ là hiện tượng cá biệt. Nhưng liên tục xảy ra bạo lực học đường, hậu quả nghiêm trọng, thì đó là tình trạng phổ biến.

Nạn nhân của bạo lực học đường bị hành hạ thân xác, nhưng nguy hiểm hơn là bị chấn thương tâm lý, nỗi ám ảnh bạo lực kéo dài, ảnh hưởng đến phát triển thể chất và tinh thần.

Cần lưu ý, bạo lực học đường không chỉ là học sinh đánh nhau, mà còn nhiều vụ học sinh hành hung giáo viên, phụ huynh vào tận trường học đánh thầy giáo.

Bạo lực học đường ngày càng lan rộng và manh động, khiến cho học sinh, phụ huynh sợ hãi, thầy cô bất an khi lên lớp.

Khi bạo lực học đường trở thành phổ biến, nhiều học sinh bị thương tật, bị tử vong, cho thấy các biện pháp ngăn chặn không hiệu quả, cần phải có biện pháp phù hợp hơn.

Vậy thì chúng ta phải làm gì để ngăn chặn?

Nhiều ý kiến cho rằng, Thông tư 19 quy định hình thức kỷ luật cao nhất với học sinh là viết bản tự kiểm điểm. Điều này không phù hợp với thực tế, cần phải thay đổi.

Phải điều chỉnh để có mức xử lý kỷ luật học sinh cá biệt nặng hơn, nếu nhẹ quá là vô tình nuông chiều hành vi bạo lực trong học đường.

Phải tính đến hình thức đưa học sinh cá biệt đi học ở các trường giáo dưỡng để có chương trình giáo dục và tư vấn tâm lý phù hợp với nhóm đối tượng này.

Đối với các trường hợp gây hậu quả đủ để chịu trách nhiệm hình sự, xử lý thật nghiêm để răn đe những em khác.

Giáo dục trẻ vị thành niên trên tinh thần nhân văn, nhưng giáo dục để một công dân biết tôn trọng sức khỏe của người khác và chấp hành nghiêm pháp luật chính là nhân văn.

Một điều quan trọng khác, người làm cha làm mẹ hãy chú trọng giáo dục gia đình. Cha mẹ không dạy dỗ con cái tử tế, hậu quả khó lường.

-

Đề xuất áp thuế TNCN 35% với thu nhập tính thuế trên 100 triệu đồng/tháng

Theo Luật Thuế thu nhập cá nhân (sửa đổi), biểu thuế còn 5 bậc. Bậc thuế suất cuối cùng là 35% áp dụng với phần thu nhập tính thuế trên 100 triệu đồng/tháng.

Sửa đổi biểu thuế TNCN còn 5 bậc

Sáng 4.11, Bộ trưởng Bộ Tài chính, thừa ủy quyền của Thủ tướng Chính phủ trình bày Tờ trình về dự án Luật Thuế thu nhập cá nhân (TNCN) (sửa đổi).

Dự thảo Luật Thuế TNCN (sửa đổi) gồm 4 Chương, 29 Điều, quy định về người nộp thuế, thu nhập chịu thuế, thu nhập được miễn thuế, giảm thuế và căn cứ tính thuế TNCN.

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng trình bày tờ trình về dự án Luật Thuế thu nhập cá nhân (sửa đổi). Ảnh: Media Quốc hội

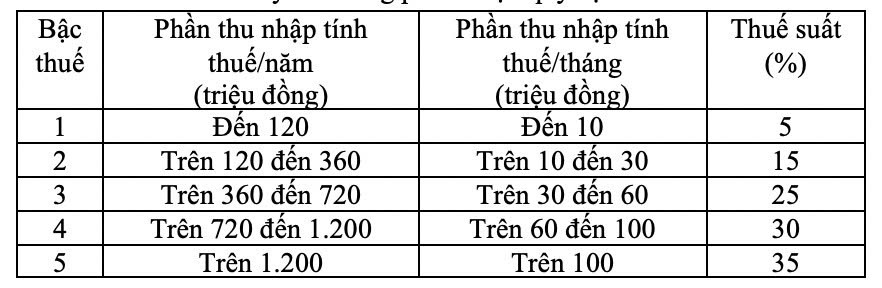

Dự thảo luật điều chỉnh biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc.Phương án được trình Quốc hội như sau:

Sửa đổi Biểu thuế còn 5 bậc với khoảng cách giữa các bậc tăng dần đều 10, 20, 30, 40 triệu đồng và các mức thuế suất 5%, 15%, 25%, 30%, 35%. Bậc thuế suất cuối cùng là 35% áp dụng đối với phần thu nhập tính thuế trên 100 triệu đồng/tháng.

Theo tính toán cùng với việc điều chỉnh mức giảm trừ gia cảnh mới, phương án điều chỉnh biểu thuế này giảm thu khoảng 27.400 tỉ đồng/năm.

Theo phương án này thì đa số các bậc thuế mức huy động đều giảm so với hiện hành. Tuy nhiên, trên cơ sở ý kiến thẩm tra, ý kiến thảo luận tại tổ và hội trường của các vị Đại biểu Quốc hội, Chính phủ sẽ nghiên cứu tổng thể và có bổ sung đánh giá kỹ lưỡng để đảm bảo hợp lý, báo cáo Quốc hội xem xét.

Bên cạnh đó, dự thảo Luật cũng điều chỉnh ngưỡng thu nhập để xác định thu nhập tính thuế đối với một số khoản thu nhập như thu nhập từ trúng thưởng, từ bản quyền, từ nhượng quyền thương mại, từ nhận thừa kế, quà tặng từ 10 triệu đồng lên 20 triệu đồng; Sửa đổi quy định về giảm trừ gia cảnh, giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo; Chỉnh lý một số từ ngữ, thời điểm xác định thu nhập tính thuế để đảm bảo cho rõ ràng trong triển khai, thực hiện,…

Tiếp tục quy định cụ thể mức giảm trừ gia cảnh

Về nội dung mức doanh thu của cá nhân kinh doanh không phải chịu thuế TNCN (từ 200 triệu đồng/năm trở xuống, tương tự như quy định của Luật thuế giá trị gia tăng), báo cáo thẩm tra, Chủ nhiệm Uỷ ban Kinh tế và Tài chính của Quốc hội Phan Văn Mãi cho biết, mức ngưỡng doanh thu không chịu thuế này là quá thấp so với thực tiễn kinh doanh và không bảo đảm sự công bằng khi so sánh với mức thu nhập của người làm công ăn lương được giảm trừ gia cảnh.

Do đó, cơ quan thẩm tra đề nghị Cơ quan soạn thảo tính toán, điều chỉnh nâng mức doanh thu của cá nhân kinh doanh không phải chịu thuế để bình đẳng và phù hợp hơn với mức giảm trừ gia cảnh (theo đó, có thể đồng thời điều chỉnh cả mức ngưỡng này của Luật Thuế giá trị gia tăng).

Ngoài ra, mức ngưỡng doanh thu này liên quan trực tiếp đến quyền lợi và nghĩa vụ của người nộp thuế, cần được quy định trong Luật để bảo đảm thẩm quyền của Quốc hội và sự rõ ràng, minh bạch cho người nộp thuế, do đó đề nghị bỏ quy định tại khoản 4 Điều 7 dự thảo Luật.

Về Biểu thuế lũy tiến từng phần (Điều 9), nhiều ý kiến băn khoăn về tính hợp lý trong phương án điều chỉnh các mức ngưỡng thu nhập và mức thuế suất tương ứng trong Biểu thuế vì một số khoảng thu nhập tính thuế của dự thảo Luật tạo ra gánh nặng về thuế TNCN lớn hơn cho người nộp thuế trong khi đa phần các khoảng thu nhập tính thuế khác đều tạo ra nghĩa vụ thuế thấp hơn so với Luật hiện hành. Điều này chưa bảo đảm công bằng cho người nộp thuế giữa các nhóm thu nhập.

Cơ quan thẩm tra cũng cho rằng, quy định về mức giảm trừ gia cảnh là nội dung quan trọng và là một trong những căn cứ để người nộp thuế xác định nghĩa vụ thuế của mình, do đó, nhận được sự quan tâm đặc biệt của người dân và xã hội.

Thực tế thực hiện thời gian qua và kinh nghiệm các nước cho thấy mức giảm trừ gia cảnh trên thực tế không được điều chỉnh một cách quá thường xuyên, liên tục và không phải là những nội dung mang tính cấp bách cần giao Chính phủ quy định để bảo đảm tính linh hoạt, kịp thời.

Do đó, đề nghị tiếp tục quy định cụ thể mức giảm trừ gia cảnh trong dự thảo Luật, đồng thời giao Chính phủ trình UBTVQH xem xét, điều chỉnh mức giảm trừ gia cảnh trong trường hợp cần thiết, phù hợp với phù hợp nhu cầu thực tế như cách thể hiện của Luật Thuế TNCN hiện hành; bổ sung các mức giảm trừ gia cảnh cụ thể và bỏ quy định giao Chính phủ quy định về mức giảm trừ gia cảnh tại khoản 1 Điều 10, đồng thời bỏ quy định tại khoản 3 Điều 29 một cách tương ứng.